La previdenza complementare è un sistema di risparmio che permette l’integrazione della previdenza pubblica. Il sistema pubblico ha infatti diversi limiti ed è noto e condiviso di come l’attuale sistema sia incapace di garantire lo stile di vita pre-pensione per una serie di motivi che però richiederebbero ben più di un piccolo articolo per una loro completa discussione. Limitiamoci quindi ad affermare che le principali motivazioni derivano in primis dal meccanismo di funzionamento della previdenza pubblica abbinato alla situazione demografica italiana. Per questo motivo lo stesso legislatore incentiva l’utilizzo della previdenza complementare in quanto socialmente rilevante.

Quali sono i benefici di risparmiare attraverso la previdenza complementare?

Proprio per le sue caratteristiche di estrema rilevanza sociale è possibile beneficiare di una fiscalità favorevole sotto diverse forme:

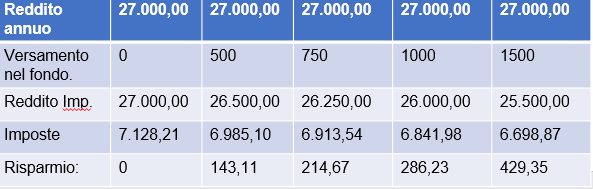

- DEDUCIBILITA’: Tutte le cifre versate all’interno del fondo pensione, sono deducibili dalle imposte sui redditi che dobbiamo pagare ogni anno fino ad un limite annuo di 5.164,57.

Cosa significa? Ecco un esempio (vecchio scaglione Irpef al 27%) considerando anche un’aliquota regionale media:

- TASSAZIONE AGEVOLATA DEI RENDIMENTI REALIZZATI DALLA GESTIONE: Il rendimento realizzato dalla gestione subisce una imposizione del 20% sul Capital Gain (anziché del 26% previsto per i normali prodotti di investimento). La tassazione dei titoli obbligazionari pubblici è fissata al 12,5% come negli altri prodotti di investimento. È comunque prevista la imposta di bollo del 2 x mille come in tutti i strumenti finanziari.

- TASSAZIONE AGEVOLATA NELLA FASE DI DISTRIBUZIONE: A differenza della previdenza pubblica, tassata tramite l’aliquota ordinaria la previdenza complementare prevede una tassazione agevolata. L’aliquota è prevista al 15% ma si riduce dello 0,3% per ogni anno di partecipazione a forme pensionistiche successivo al 15°, con uno sconto massimo del 6%. Quindi chi partecipa a una forma pensionistica per 35 anni, paga un’imposta del 9% invece che del 15%.

A fronte di tutti questi incentivi fiscali però il legislatore deve assicurarsi che lo scopo perseguito sia quello previdenziale:

Sono previsti quindi dei limiti nella possibilità di riottenere la disponibilità dei nostri risparmi prima della pensione. È possibile comunque richiedere riscatti e anticipazioni secondo alcune precise casistiche:

Il riscatto parziale o totale dei versamenti:

- Invalidità permanente (che riduce la capacità lavorativa di oltre 1/3)

- Perdita del lavoro ed inoccupazione per un periodo di tempo superiore a 48 mesi;

- Morte (gli eredi possono chiedere il riscatto totale).

È possibile richiedere anticipazioni sotto forma di riscatto parziale nei casi di:

- Spese sanitarie a seguito di gravissime situazioni. Fino al 75% del capitale.

- Acquisto o ristrutturazione prima casa: propria o dei propri figli. Solo dopo 8 anni dalla iscrizione dalla forma pensionistica in cui si chiede il riscatto. Fino al 75% del capitale.

- Ulteriori esigenze senza necessità di giustificazione. Dopo 8 anni di scrizione fino al 30% del capitale maturato.

Al momento de pensionamento:

Sarà possibile ricevere il 100% del capitale attraverso una rendita mensile oppure il 50% subito e il 50% in rendita mensile. È possibile invece ricevere subito il 100% del capitale nel caso in cui il 70% del controvalore della nostra posizione previdenziale, trasformato in rendita, sia inferiore del 50% rispetto l’assegno sociale (468,10 euro al 2022).

E TE? HAI PROVVEDUTO A CREARE UN RISPARMIO PREVIDENZIALE?

**Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.