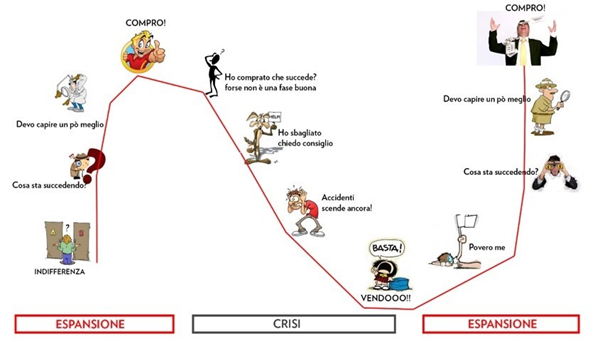

I piani di accumulo di capitale, o PAC sono una modalità di investimento che presuppone di investire del denaro per es. in un fono comune di investimento o in un ETF, poco alla volta e a periodi scadenzati nel tempo invece che effettuare un investimento in una singola soluzione unica (comunemente chiamato PIC). Il PAC quindi prevede di investire il denaro tramite l’acquisto periodico di uno strumento finanziario a scadenze regolari e con importi costanti ad esempio supponiamo di voler investire 100.000 euro in un fondo comune di investimento azionario, invece che effettuare un unico investimento iniziale di 100.000 euro, effettuiamo un primo acquisto ad es. di 20.000 euro ed ogni mese successivo acquistiamo 5000 euro fino al 17 esimo mese in cui effettueremo l’ultimo acquisto. Un esempio grafico può aiutarci a comprendere:

Le frecce rappresentano i momenti di ingresso che contribuiscono alla composizione di un prezzo medio di ingresso rappresentato nel grafico sottostante.

I Vantaggi

Si osserva come l’acquisto in periodi costanti, nel tempo ha portato alla formazione di un prezzo di acquisto medio che comporta una diminuzione del rischio. I vantaggi di questa metodologia sono principalmente: eliminare il rischio di acquistare con tempistiche errate, effettuare investimenti anche se non si possiedono immediatamente ingenti risorse di denaro ed evitare di cadere nei classici errori comportamentali dei risparmiatori (es. tendenza dei risparmiatori di investire quando i prezzi sono vicini ai massimi e disinvestire quando questi sono vicini ai minimi) “spingendo” gli stessi ad acquisti costanti.

Gli Svantaggi

Su cosa dobbiamo fare attenzione quando intendiamo effettuare questa strategia? I PAC risultano una ottima metodologia di investimento ma anch’essa come tutti gli investimenti non è priva di rischi e limiti. In questo caso dobbiamo fare attenzione al fatto che dopo un determinato periodo, gli acquisti ulteriori inizieranno ad incidere sempre di meno sul prezzo medio per cui se lo strumento dovesse subire un forte trend ribassista si potrebbe comunque ricorrere in perdite. Altro aspetto su cui fare attenzione è quello riguardante i costi in quanto il consumatore, ad ogni acquisto, sostiene delle spese fisse come per esempio quelle amministrative e di collocamento e quando si parla di piccolissimi apporti mensili possono incidere in maniera rilevante nei futuri rendimenti.

A seguito dei sopramenzionati vantaggi e svantaggi sarà necessario il supporto di un professionista che saprà valorizzare questa strategia di investimento nei contesti opportuni per valorizzare i vantaggi e portare al minimo i svantaggi di questo interessante approccio di investimento.

**Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.