Un orizzonte temporale non è altro che il tempo in cui si decide di rinunciare al possibile utilizzo di una quantità ben identificata di denaro per raggiungere un obiettivo.

Si riprenda l’esempio dell’articolo precedente:

Un giovane impiegato di 30 anni ha le seguenti necessità future dichiarate:

- Riserva di liquidità per far fronte alle spese di breve/medio periodo (es. spese casa, cura della persona, auto, etc.).

- Accantonamento risorse per istruzione universitaria dei figli appena nati.

- Volontà di costruire un patrimonio per avere una tranquillità finanziaria nella fase pre-pensionamento e successivamente di pensionamento.

Le necessità sopra espresse, seppur volutamente semplici, risultano come validi esempi di quanto gli obiettivi che si hanno possano essere vicini e definiti e/o lontani ed indefiniti. Per questo motivo sarà necessario andare a selezionare i “contenitori” di risparmio più adatti in relazione agli obiettivi che si hanno a cuore. Difficilmente quindi si avrà un solo obiettivo, anzi molte volte saranno numerosi e per questo sarà opportuno destinare ad ognuno di essi uno specifico orizzonte temporale e scegliere gli strumenti più ottimali per raggiungerlo.

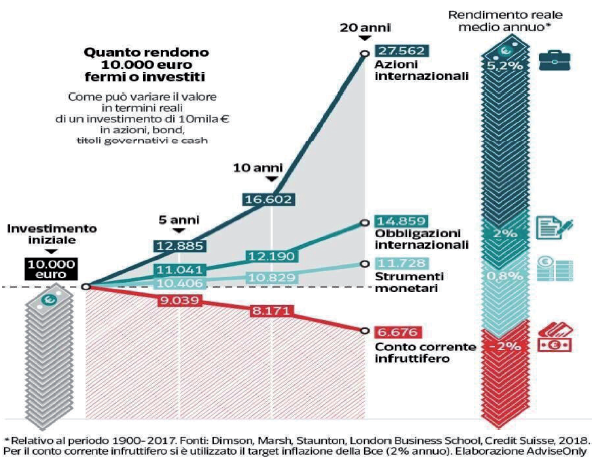

Il grafico qui sottostante è utile ad evidenziare le enormi differenze di rendimento tra tipici strumenti di impiego del risparmio:

Salta subito all’occhio come lo strumento del conto corrente sia totalmente inadeguato alla gestione delle liquidità di lungo termine ma a causa dell’assenza di volatilità e di rischio (se si è scelto con attenzione l’istituto dove depositare il proprio denaro), sia estremamente coerente e adeguato alla gestione di breve periodo. Dall’altra parte i mercati azionari che per loro caratteristica sono molto volatili nel breve periodo e quindi caratterizzati da un rischio alto, nel lungo periodo sono quelli che hanno avuto un maggior rendimento (se considerati in modo aggregato, presupponendo quindi una adeguata diversificazione).

Nel corso degli anni gli obiettivi potrebbero poi cambiare e modificarsi e la capacità di adeguare le strategie di gestione del risparmio al cambiamento saranno altrettanto indispensabili per la riuscita degli stessi.

Per questo motivo un esperto di fiducia può fare la differenza, aiutando persone e famiglie a formalizzare le proprie aspettative future in obiettivi concreti e scegliere strumenti coerenti alla realizzazione degli stessi. Questo è il vantaggio del cosiddetto human touch (fattore umano) rispetto ad una gestione “spersonalizzata” e “standardizzata”.

**Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.